Parecer sobre a tributação das plataformas digitais

PARECER SOBRE A TRIBUTAÇÃO DAS PLATAFORMAS DIGITAIS DE INTERMEDIAÇÃO DE VENDAS DE MERCADORIAS E SERVIÇOS

DA ATIVIDADE dasplataformas digitais de intermediações de vendas

A plataforma digital de intermediação de vendas, ou de benefícios, consiste em uma plataforma online, que disponibiliza espaços virtuais em sua base de dados e layouts de e-commerce, de modo a conectar ao vendedor da mercadoria ou prestador do serviço (parceiro), cobrando uma taxa ou comissão sobre a venda como forma de remuneração pelo espaço cedido.

Pois bem, feita uma síntese do negócio sob análise, passaremos a discutir os principais pontos polêmicos que envolvem a tributação desta atividade.

Antes de entrarmos no ponto principal a ser tratado, qual seja, a tributação e forma de escrituração das obrigações acessórias, não podemos deixar de ressaltar, como diga-se, muito tem se discutido contemporaneamente, que nosso sistema tributário vem se mostrando defasado face as tantas evoluções e dinâmicas atividades que vem se apresentando em nossa sociedade, tais como; serviços de Airbnb ou streaming (já com previsão na LC 157/2016, mas que ainda comporta diversas discussões), o que certamente gera impactos negativos para a economia do país.

DO OBJETO SOCIAL – DO ENQUADRAMENTO NA LISTA DE SERVIÇOS DAS PREFEITURAS

Como acima ressaltamos, inexiste hoje, ao menos na Prefeitura Municipal de São Paulo, um código de serviços específico para a atividade de intermediações de vendas por meio de plataforma digitais, o que acaba gerando uma enorme dificuldade das empresas do ramo em se enquadrar em uma das opções descritas na lista de códigos de serviços, ensejando insegurança jurídica, já que nenhum dos casos descritos na norma existente traduz a realidade econômica desta atividade, principalmente quando analisado sobre o prisma da Base de Cálculo x Preço dos Serviços.

De certo que, na ausência de previsão específica, muitas empresas têm se valido da descrição de serviços de intermediadora de negócios, ou agenciadora.

Ocorre que, como ressaltamos acima, tais descrições não traduzem a realidade destas atividades. Explica-se: Uma empresa intermediadora de negócios, ou agenciadora, de fato, não tem maiores dificuldades em identificar sua base de cálculo, porquanto, geralmente será o preço do serviço, ou seja, o valor cobrado pela intermediação ou agenciamento. Não há nestes casos, via de regra, nenhum repasse de valores da intermediadora para seus clientes, ou tomadores de serviços.

Nada obstante, como acima pontuamos, as plataformas digitais como prática de negócio, recebem dos seus tomadores de serviços o valor correspondente ao produto ou serviços que estão sendo disponibilizados na plataforma digital, acrescidos do valor de comissão, tudo adquirido através dos denominados“vouchers”. Assim, concretizada uma intermediação pela plataforma digital, caberá à empresa emitir ao usuário dos serviços um voucher para a efetiva utilização do quanto adquirido, de modo que à empresa intermediadora, irá repassar o valor corresponde ao preço do produto ou serviços ao seu parceiro, retendo o valor de comissão.

Assim, não nos resta dúvidas neste caso que o preço dos serviços, ou receita bruta/faturamento da empresa de plataforma digital é o valor da comissão, todavia, o que parece tarefa simples, se torna um grande desafio para as empresas atuantes nestas área, quando analisadas algumas normas do regulamento do ISS, senão veja-se:

DA BASE DE CÁLCULO DOS TRIBUTOS

Como acima esclarecemos, as plataformas digitais de intermediação de vendas, acabam por receber valores que serão repassados aos seus parceiros, tais valores, assim, são considerados como mero ingressos (aqueles a serem repassados aos prestadores dos serviços intermediados) de modo que não deverão ser considerados para efeitos de tributação do PIS, à COFINS, ao IRPJ e à CSLL, já que não compõe a sua receita Bruta ou Faturamento. Também não deverão compor o faturamento das empresas optantes pelo Simples Nacional. Desta forma em termos de tributação dos impostos federais, não encontraremos, num primeiro momento, maiores dificuldades. O mesmo não ocorre quando se trata do Imposto Municipal – ISS.

Como se sabe, estabelece a regra geral que a Base de Cálculo do ISS é o preço do serviço, de acordo com o artigo 7º da LC 116 e artigo 17 do Regulamento do ISS de São Paulo, que diga-se acaba por ampliar o conceito prescrito na norma geral, qual seja LC 116, quando estabelece que a base de cálculo do ISS é o preço dos serviços, assim considerado a receita bruta à ele correspondente.

Assim, uma vez que não são todos os valores que adentram as contas da pessoa jurídica intermediadora que compõe o preço do serviço de intermediação, mas sim a comissão ou taxa cobrado por esta, temos que a forma, os valores que superam esse comissionamento configuram receitas de terceiros, devendo a eles serem repassados.

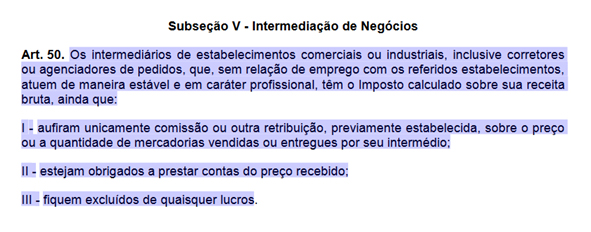

Todavia, não é bem isso que prescreve a norma do artigo 50 do Regulamento do ISS de São Paulo:

Desta forma, numa leitura seca da norma acima, podemos depreender que a Prefeitura de São Paulo, tenderia, nestes casos especificos a entender que, ainda que aufiram as intermediadoras unicamente comissão ou taxa sobre os serviços, terão como base de cálculo a Receita Bruta, ou seja, seria o ingreesso dos valores para repasse considerado?

Temos aqui identificada a primeira problematica desta atividade, que enseja enorme insegurança jurídica.

DA NECESSIDADE/OBRIGATORIEDADE DE EMISSÃO DA NOTA FISCAL

Outro ponto que gera enorme polêmica e insegurança juridica é quanto a necessidade ou obrigatoriedade de emissão da Nota Fiscal com o valor total dos ingressos (que serão depois repassados), ou seja, do valor integral do voucher. Explica-se:

Imagine um caso prático em que a empresa de intermediação de negócios pela plataforma digital execute uma venda de alto valor à uma pessoa juridica de grande porte. Nesta venda a tomadora dos serviços irá adquirir uma quantidade “x” de “vouchers” para premiação de seus funcionários, ou seja, a medida que estes forem premiados, poderão entrar na plataforma digital, resgatar uma parcela dos “vochers” adquiridos pela empresa e então trocar este pelo produto e serviços que venha a escolher, dentro do que lhe será disponibilizado pela intermediadora, momento em que está irá repassar ao seus parceiros o valor do produto ou serviço adquirido, deduzindo sua comissão.

Pois bem, neste cenário, temos que a empresa tomadora dos serviços irá pagar à empresa de plataforma digital um montante total adquirido, haverá assim, logicamente uma saída de caixa por parte da tomadora dos serviços, de modo que deverá esta documentar fiscal e contabilmente esta operação, em especial se esta for optante pela tributação no lucro real.

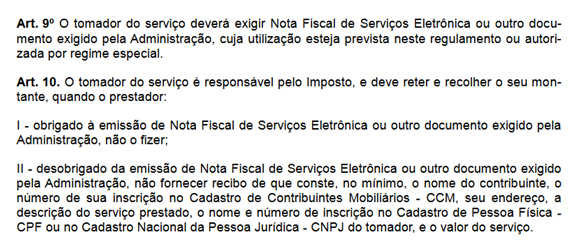

Assim, não resta dúvidas de que esta empresa tomadora de serviços vá exigir da plataforma digital a emissão de uma Nota Fiscal correspondente ao valor total pago, até mesmo por força do quanto prescrito no regulamento do ISS de São Paulo, conforme abaixo:

Neste caso, teremos estabelecido a segunda grande problemática envolvendo a tributação do ISS para essa atividade. Ora! se a Nota Fiscal é documento hábil ao lançamento do crédito tributário, e se o valor da Nota Fiscal é a Base de Cálculo do Imposto, neste caso o ISS incidirá sob o total da nota, ou seja, incidirá sob valores que não representam o preço do serviço, tão pouco sua receita, uma vez que não são todos os valores que adentram as contas da pessoa jurídica intermediadora que compõe o preço do serviço de intermediação, mas sim a comissão ou taxa cobrado por esta. Dessa forma, os valores que superam esse comissionamento configuram receitas de terceiros, devendo a eles serem repassados, repita-se.

Vale ressaltar que não há qualquer previsão na normapara qualquer dedução na nota fiscal, para essa atividade, ou seja, caso venha a empresa de plataforma digital a proceder referida dedução dos valores que serão repassados ao parceiro, poderá estar sujeito à auto de infração!

DOS DESAFIOS DESTE NOVO RAMO

Diante de tudo quanto acima expusemos, não nos resta dúvidas de que caberá às empresas atuantes nesta área buscar vias de provocar, ainda que de maneira indireta, a criação de normas pelos órgãos competentes, através de formulação de soluções de consultas, ações declaratórias, fazendo nascer jurisprudências sobe o assunto, entre outras medidas a afastar esta enorme insegurança jurídica que envolve a tributação desta atividade e que não pode persistir, pois, gera prejuízos à economia Brasileira.

DECRETO Nº 53.151, DE 17DE MAIODE 2012